Муаллиф:

Ellen Moore

Санаи Таъсис:

13 Январ 2021

Навсозӣ:

24 Июн 2024

Мундариҷа

- Қадамҳо

- Қисми 1 аз 3: Ҳисоб кардани арзиши кунунии як вомбарг

- Қисми 2 аз 3: Ҳисоб кардани арзиши кунунии пардохти купон

- Қисми 3 аз 3: Ҳисоб кардани меъёри дисконти вомбаргҳо

Тахфифи вомбаргҳо фарқияти байни арзиши номиналии вомбарг ва нархи фурӯши он мебошад. Арзиши номиналии вомбарг ба соҳибаш ҳангоми расидан ба мӯҳлат пардохт карда мешавад. Вомбаргҳо ҳангоми тахфиф (тахфиф) фурӯхта мешаванд, агар меъёри фоизи бозор аз меъёри купон баландтар бошад. Барои ҳисоб кардани маблағи тахфиф, шумо бояд арзиши ҷории асосии вомбарг ва арзиши ҷории пардохтҳои купонро пайдо кунед.

Қадамҳо

Қисми 1 аз 3: Ҳисоб кардани арзиши кунунии як вомбарг

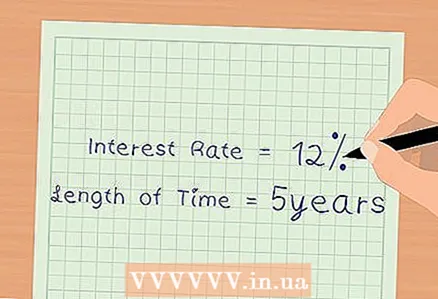

1 Маълумоти лозимаро пайдо кунед. Арзиши одилонаи қарзи асосӣ дар асоси меъёрҳои фоизии бозорӣ ҳисоб карда мешавад. Аз ин рӯ, шумо бояд андозаи фоизи ҷории бозориро фаҳмед. Шумо инчунин бояд санаи мӯҳлати вомбарг ва шумораи пардохтҳои купониро (пардохтҳо) дар як сол пайдо кунед.

1 Маълумоти лозимаро пайдо кунед. Арзиши одилонаи қарзи асосӣ дар асоси меъёрҳои фоизии бозорӣ ҳисоб карда мешавад. Аз ин рӯ, шумо бояд андозаи фоизи ҷории бозориро фаҳмед. Шумо инчунин бояд санаи мӯҳлати вомбарг ва шумораи пардохтҳои купониро (пардохтҳо) дар як сол пайдо кунед. - Масалан, ABV вомбаргҳои 5-соларо ба маблағи 500 000 рубл бо 10% -и солона мебарорад. Фоизҳо ҳар ним сол пардохт карда мешаванд. Меъёри фоизии бозорӣ 12%-ро ташкил медиҳад.

- Дар мисоли мо, фоизи ҷории бозорӣ 12%-ро ташкил медиҳад.

- Мӯҳлати пардохт 5 сол аст.

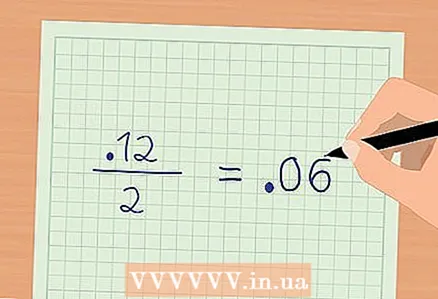

2 Меъёри фоизии бозории ҷорӣ барои як давраи пардохтро ҳисоб кунед. Барои ин, фоизи солонаи бозории ҷориро ба шумораи пардохтҳои купонӣ тақсим кунед. Дар мисоли мо, фоизи солонаи фоизии бозорӣ 12%-ро ташкил медиҳад. Пардохти купонҳо ҳар ним сол ё ду маротиба дар як сол анҷом дода мешавад. Ҳамин тариқ, фоизи бозории як давраи пардохт 6% (0.12 / 2 = 0.06) аст.

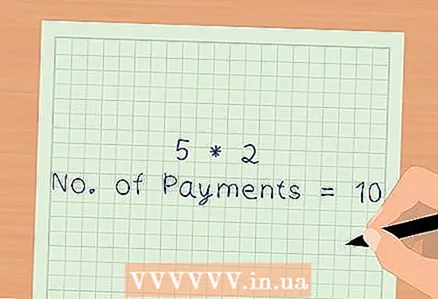

2 Меъёри фоизии бозории ҷорӣ барои як давраи пардохтро ҳисоб кунед. Барои ин, фоизи солонаи бозории ҷориро ба шумораи пардохтҳои купонӣ тақсим кунед. Дар мисоли мо, фоизи солонаи фоизии бозорӣ 12%-ро ташкил медиҳад. Пардохти купонҳо ҳар ним сол ё ду маротиба дар як сол анҷом дода мешавад. Ҳамин тариқ, фоизи бозории як давраи пардохт 6% (0.12 / 2 = 0.06) аст.  3 Шумораи умумии пардохтҳои купонро ҳисоб кунед. Барои ин, шумораи пардохтҳои купониро барои як сол ва шумораи солҳоро то ба охир расидани вомбаргҳо зарб кунед. Шумо шумораи пардохтҳои купонро аз лаҳзаи харидани вомбарг то баргардонидани он пайдо хоҳед кард. Дар мисоли мо, пардохти купон нимсола ё ду маротиба дар як сол анҷом дода мешавад. Мӯҳлати пардохт 5 сол аст. Шумораи умумии купонҳо: 5 * 2 = 10.

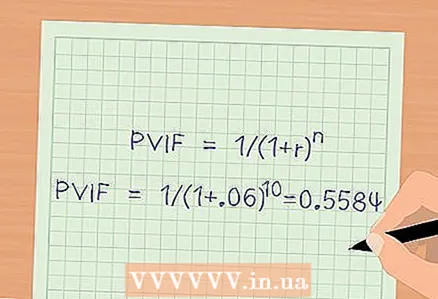

3 Шумораи умумии пардохтҳои купонро ҳисоб кунед. Барои ин, шумораи пардохтҳои купониро барои як сол ва шумораи солҳоро то ба охир расидани вомбаргҳо зарб кунед. Шумо шумораи пардохтҳои купонро аз лаҳзаи харидани вомбарг то баргардонидани он пайдо хоҳед кард. Дар мисоли мо, пардохти купон нимсола ё ду маротиба дар як сол анҷом дода мешавад. Мӯҳлати пардохт 5 сол аст. Шумораи умумии купонҳо: 5 * 2 = 10.  4 Омили табдили (PVIF) -ро ҳисоб кунед. Он барои ҳисоб кардани арзиши ҷории вомбарг бар асоси меъёри фоизи бозории ҷорӣ истифода мешавад. Формула барои ҳисоб кардани коэффисиенти коҳиш:

4 Омили табдили (PVIF) -ро ҳисоб кунед. Он барои ҳисоб кардани арзиши ҷории вомбарг бар асоси меъёри фоизи бозории ҷорӣ истифода мешавад. Формула барои ҳисоб кардани коэффисиенти коҳиш: , ки дар он r - фоизи фоизи ин давра, n - шумораи умумии пардохтҳои купонӣ.

- PVIF =

- Арзиши имрӯзаи қарзи вомбарг = қарзи асосӣ * * PVIF

рубл.

- PVIF =

Қисми 2 аз 3: Ҳисоб кардани арзиши кунунии пардохти купон

1 Маълумоти лозимаро пайдо кунед. Арзиши ҷории пардохтҳои купон дар асоси меъёрҳои фоизии бозорӣ ҳисоб карда мешавад. Аз ин рӯ, шумо бояд андозаи меъёри солонаи купон ва меъёри фоизи солонаи бозорро пайдо кунед. Шумо инчунин бояд шумораи пардохти купонҳо (пардохтҳо) -ро дар як сол ва шумораи умумии пардохтҳои купониро пайдо кунед.

1 Маълумоти лозимаро пайдо кунед. Арзиши ҷории пардохтҳои купон дар асоси меъёрҳои фоизии бозорӣ ҳисоб карда мешавад. Аз ин рӯ, шумо бояд андозаи меъёри солонаи купон ва меъёри фоизи солонаи бозорро пайдо кунед. Шумо инчунин бояд шумораи пардохти купонҳо (пардохтҳо) -ро дар як сол ва шумораи умумии пардохтҳои купониро пайдо кунед. - Дар мисоли мо, меъёри солонаи купон 10% ва меъёри фоизии солонаи бозорӣ 12% аст.

- Пардохти купон дар як сол ду маротиба анҷом дода мешавад, аз ин рӯ шумораи умумии купонҳо (пеш аз мӯҳлати вомбаргҳо) 10 аст.

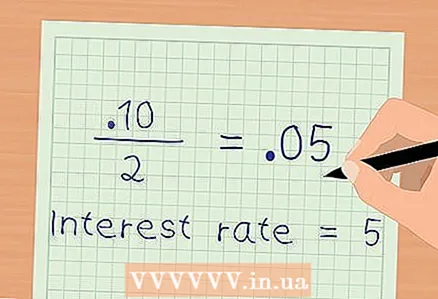

2 Меъёри купонро барои як давраи пардохт ҳисоб кунед. Барои ин, меъёри солонаи купонро ба шумораи пардохтҳои купон тақсим кунед. Дар мисоли мо, меъёри солонаи купон 10%аст. Пардохти купон дар як сол ду маротиба анҷом дода мешавад. Аз ин рӯ, меъёри купон барои як давраи пардохт 5% аст (0.10 / 2 = 0.05).

2 Меъёри купонро барои як давраи пардохт ҳисоб кунед. Барои ин, меъёри солонаи купонро ба шумораи пардохтҳои купон тақсим кунед. Дар мисоли мо, меъёри солонаи купон 10%аст. Пардохти купон дар як сол ду маротиба анҷом дода мешавад. Аз ин рӯ, меъёри купон барои як давраи пардохт 5% аст (0.10 / 2 = 0.05).  3 Ҳаҷми пардохти купонро ҳисоб кунед. Барои ин, маблағи асосии вомбарг ва меъёри купонро барои як давраи пардохт зарб кунед. Дар мисоли мо, маблағи асосии вомбарг 500,000 рубл аст. Меъёри купон барои як давраи пардохт 5%-ро ташкил медиҳад. Маблағи ҳар як купон пардохти 25,000 рубл аст (500,000 * 0,05 = 25,000).

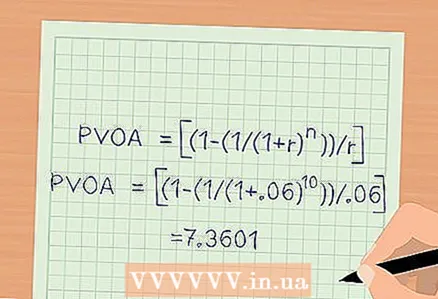

3 Ҳаҷми пардохти купонро ҳисоб кунед. Барои ин, маблағи асосии вомбарг ва меъёри купонро барои як давраи пардохт зарб кунед. Дар мисоли мо, маблағи асосии вомбарг 500,000 рубл аст. Меъёри купон барои як давраи пардохт 5%-ро ташкил медиҳад. Маблағи ҳар як купон пардохти 25,000 рубл аст (500,000 * 0,05 = 25,000).  4 Таносуби арзиши ҷории як аннуитети оддиро (PVOA) ҳисоб кунед. Он барои ҳисоб кардани маблағи пардохти купонҳо, ки дар айни замон пардохт карда мешаванд, истифода мешавад.Ин таносуб дар асоси меъёри фоизии бозории ҷорӣ ҳисоб карда мешавад. Формула:

4 Таносуби арзиши ҷории як аннуитети оддиро (PVOA) ҳисоб кунед. Он барои ҳисоб кардани маблағи пардохти купонҳо, ки дар айни замон пардохт карда мешаванд, истифода мешавад.Ин таносуб дар асоси меъёри фоизии бозории ҷорӣ ҳисоб карда мешавад. Формула: , ки дар он r - фоизи ҷории бозории давра, n - шумораи умумии пардохтҳои купонӣ.

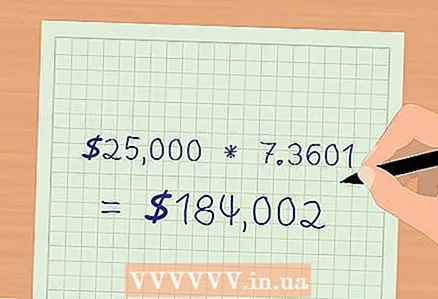

5 Арзиши ҷории пардохтҳои купонро ҳисоб кунед. Барои ин, маблағи як пардохт ва PVOA -ро зарб занед. Шумо арзиши ҷории пардохтҳои купониро хоҳед ёфт, агар онҳо дар айни замон пардохт карда мешуданд. Ҳисоб: 25000 * 7.3601 = 184002 рубл - ин арзиши кунунии пардохти купон аст.

5 Арзиши ҷории пардохтҳои купонро ҳисоб кунед. Барои ин, маблағи як пардохт ва PVOA -ро зарб занед. Шумо арзиши ҷории пардохтҳои купониро хоҳед ёфт, агар онҳо дар айни замон пардохт карда мешуданд. Ҳисоб: 25000 * 7.3601 = 184002 рубл - ин арзиши кунунии пардохти купон аст.

Қисми 3 аз 3: Ҳисоб кардани меъёри дисконти вомбаргҳо

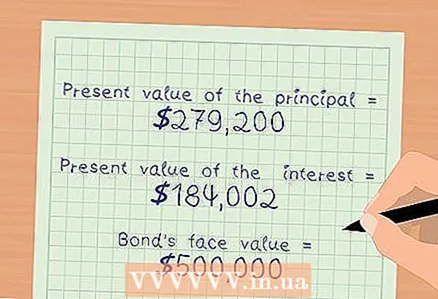

1 Маълумоти лозимаро пайдо кунед. Шумо ба натиҷаҳои ду ҳисобкунии қаблӣ ниёз доред, яъне шумо бояд арзиши имрӯзаи асосии вомбарг ва арзиши ҷории пардохтҳои купониро донед. Ба шумо инчунин арзиши номиналии вомбарг лозим аст.

1 Маълумоти лозимаро пайдо кунед. Шумо ба натиҷаҳои ду ҳисобкунии қаблӣ ниёз доред, яъне шумо бояд арзиши имрӯзаи асосии вомбарг ва арзиши ҷории пардохтҳои купониро донед. Ба шумо инчунин арзиши номиналии вомбарг лозим аст. - Дар мисоли мо, арзиши ҷории директори асосӣ $ 279,200 аст.

- Арзиши ҷории пардохтҳои купонӣ 184002 рубл аст.

- Арзиши номиналии вомбаргҳо 500,000 рубл аст.

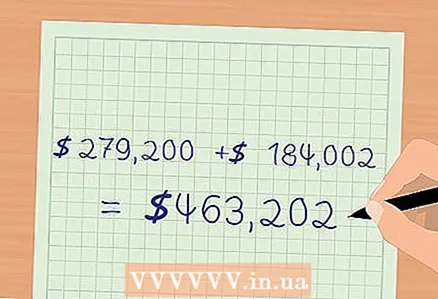

2 Нархи бозории вомбаргро ҳисоб кунед. Ин нархест, ки вомбаргро бо он фурӯхтан мумкин аст ва бар асоси меъёри фоизии бозории ҷорӣ ҳисоб карда мешавад. Нархи бозорӣ ба маблағи арзиши имрӯзаи маблағи асосӣ ва арзиши ҷории пардохтҳои купонӣ баробар аст.

2 Нархи бозории вомбаргро ҳисоб кунед. Ин нархест, ки вомбаргро бо он фурӯхтан мумкин аст ва бар асоси меъёри фоизии бозории ҷорӣ ҳисоб карда мешавад. Нархи бозорӣ ба маблағи арзиши имрӯзаи маблағи асосӣ ва арзиши ҷории пардохтҳои купонӣ баробар аст. - Дар мисоли мо, нархи бозории вомбарг чунин аст: 279200 + 184002 = 463202 рубл.

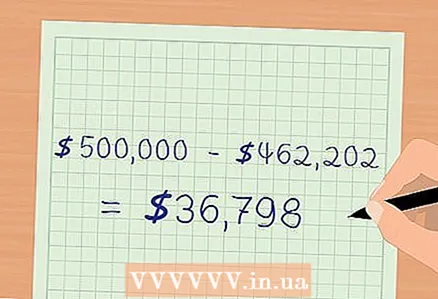

3 Тахфифи вомбаргҳоро ҳисоб кунед. Нархи ҳисобшудаи бозории вомбаргро бо арзиши номиналии он муқоиса кунед. Дар мисоли мо, нархи бозор камтар аз номинал аст. Ҳамин тариқ, вомбаргҳо бо тахфиф фурӯхта мешаванд.

3 Тахфифи вомбаргҳоро ҳисоб кунед. Нархи ҳисобшудаи бозории вомбаргро бо арзиши номиналии он муқоиса кунед. Дар мисоли мо, нархи бозор камтар аз номинал аст. Ҳамин тариқ, вомбаргҳо бо тахфиф фурӯхта мешаванд. рубл.

- Тахфифи вомбаргҳо ба 36798 рубл баробар аст.

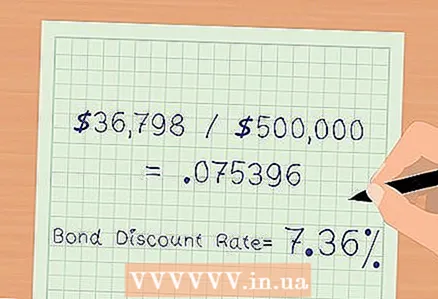

4 Меъёри дисконти вомбаргҳоро ҳисоб кунед. Он ҳамчун фоиз ифода карда мешавад ва маблағи тахфифро тавсиф мекунад. Маблағи тахфифро ба арзиши номиналии вомбарг тақсим кунед. Дар мисоли мо, 36,798 долларро ба 500,000 доллар тақсим кунед.

4 Меъёри дисконти вомбаргҳоро ҳисоб кунед. Он ҳамчун фоиз ифода карда мешавад ва маблағи тахфифро тавсиф мекунад. Маблағи тахфифро ба арзиши номиналии вомбарг тақсим кунед. Дар мисоли мо, 36,798 долларро ба 500,000 доллар тақсим кунед. - Меъёри дисконтии вомбаргҳо 7,36%-ро ташкил медиҳад.