Муаллиф:

Florence Bailey

Санаи Таъсис:

25 Март 2021

Навсозӣ:

25 Июн 2024

Мундариҷа

- Қадамҳо

- Усули 1 аз 3: Истифодаи усули тақсимкунӣ

- Усули 2 аз 3: Истифодаи усули тарҳкунӣ

- Усули 3 аз 3: Таҳлили идоракунӣ бо истифода аз хароҷоти миёнаи собит

- Маслиҳатҳо

- Огоҳӣ

Хароҷоти собит хароҷоте мебошанд, ки ҳангоми тағир ёфтани ҳаҷми истеҳсолот тағир намеёбанд. Масалан, агар ширкат пардаҳо истеҳсол кунад, пас хароҷоти собит хароҷоти иҷораи иншооти истеҳсолӣ ва нигоҳдорӣ, мошинҳои дӯзандагӣ, лампаҳо ва курсиҳои кориро дар бар мегиранд. Хароҷоти миёнаи доимӣ маблағи мушаххасест, ки барои истеҳсоли як воҳиди мол сарф мешавад. Вобаста аз маълумоти сарчашма, шумо метавонед хароҷоти миёнаи доимиро бо ду роҳ ҳисоб кунед. Ин мақола мефаҳмонад, ки чӣ тавр ҳисоб кардан ва истифода бурдани хароҷоти миёнаи собит.

Қадамҳо

Усули 1 аз 3: Истифодаи усули тақсимкунӣ

1 Дар бораи як вақт қарор қабул кунед. Барои ҳисоб кардани хароҷоти миёнаи собит, шумо бояд давраи муайяни вақтро интихоб кунед. Ин ба шумо муайян кардани арзиши аслии маҳсулот ва дуруст ҳисоб кардани хароҷоти миёнаи собитро осон мекунад. Одатан, як ё якчанд моҳ як давраи вақт ҳисобида мешавад - дар ин давра муайян кардани арзиши хароҷоти собит хеле осон аст. Ғайр аз он, дар тӯли як вақт, шумо метавонед вақти истихроҷи миқдори муайяни маҳсулотро истифода баред.

1 Дар бораи як вақт қарор қабул кунед. Барои ҳисоб кардани хароҷоти миёнаи собит, шумо бояд давраи муайяни вақтро интихоб кунед. Ин ба шумо муайян кардани арзиши аслии маҳсулот ва дуруст ҳисоб кардани хароҷоти миёнаи собитро осон мекунад. Одатан, як ё якчанд моҳ як давраи вақт ҳисобида мешавад - дар ин давра муайян кардани арзиши хароҷоти собит хеле осон аст. Ғайр аз он, дар тӯли як вақт, шумо метавонед вақти истихроҷи миқдори муайяни маҳсулотро истифода баред. - Мисоли зеринро дида мебароем: ширкат дар ду моҳ 10,000 адад маҳсулот истеҳсол мекунад. Ин вақтро барои ҳисоб кардани хароҷоти миёнаи собит истифода баред.

2 Ҳаҷми умумии хароҷоти собитро дарёфт кунед. Хароҷоти собит хароҷоте мебошанд, ки бо тағйири истеҳсолот тағир намеёбанд. Хароҷоти собит хароҷоти иҷораи истеҳсолот ё фазои чакана, харид ё нигоҳдории таҷҳизоти истеҳсолӣ, андоз аз моликият ва суғуртаро дар бар мегиранд. Инчунин, хароҷоти собит метавонад арзиши музди кори кормандони ширкатро дар бар гирад, ки мустақиман бо истеҳсоли мол алоқаманд нестанд. Барои дарёфти маблағи умумӣ хароҷоти собитро илова кунед.

2 Ҳаҷми умумии хароҷоти собитро дарёфт кунед. Хароҷоти собит хароҷоте мебошанд, ки бо тағйири истеҳсолот тағир намеёбанд. Хароҷоти собит хароҷоти иҷораи истеҳсолот ё фазои чакана, харид ё нигоҳдории таҷҳизоти истеҳсолӣ, андоз аз моликият ва суғуртаро дар бар мегиранд. Инчунин, хароҷоти собит метавонад арзиши музди кори кормандони ширкатро дар бар гирад, ки мустақиман бо истеҳсоли мол алоқаманд нестанд. Барои дарёфти маблағи умумӣ хароҷоти собитро илова кунед. - Дар мисоли мо, бигӯем, ки як ширкат барои иҷораи иншооти истеҳсолӣ дар як моҳ 400 000 рубл сарф мекунад, андози амволи ғайриманқул дар як моҳ 80 000 рубл, хароҷоти суғурта 20 000 рубл, маоши маъмурӣ 500 000 рубл, нигоҳдории таҷҳизот 100 000 рубл аст. Ҳамин тариқ, хароҷоти собит дар як моҳ 1.100.000 рубл хоҳад буд. Азбаски дар мисоли мо, мӯҳлати баррасишаванда ба ду моҳ баробар аст, танҳо арзиши натиҷаро дучанд мекунад, яъне дар давоми ду моҳ хароҷоти собитшуда 2 200 000 рублро ташкил медиҳад.

- Тавсия дода мешавад, ки шумо дар бораи ҳисоб кардани хароҷоти собит маълумоти бештар гиред.

- Ба ҳисоб хароҷоти тағирёбанда ва хароҷоти мустақили истеҳсолиро дохил накунед. Ба хароҷоти тағирёбанда хароҷоти ашёи хом ва мавод барои истеҳсоли маҳсулот, музди меҳнати коргарони истеҳсолот, хароҷоти коммуналӣ ва бастабандӣ дохил мешаванд.

3 Шумораи маҳсулоти истеҳсолшударо дарёфт кунед. Барои ин хачми махсулоти дар давраи хисоботй истехсолшударо истифода баред. Боварӣ ҳосил кунед, ки хароҷоти собит ва миқдори истеҳсолотро дар ҳамон як вақт пайдо кунед.

3 Шумораи маҳсулоти истеҳсолшударо дарёфт кунед. Барои ин хачми махсулоти дар давраи хисоботй истехсолшударо истифода баред. Боварӣ ҳосил кунед, ки хароҷоти собит ва миқдори истеҳсолотро дар ҳамон як вақт пайдо кунед. - Дар мисоли мо, дар ду моҳи мавриди баррасӣ ширкат 10,000 адад маҳсулот истеҳсол мекунад.

4 Ҳаҷми умумии хароҷоти собитро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед. Ин хароҷоти миёнаи собитро ҳисоб мекунад. Дар мисоли мо, 2,200,000 доллари ИМА (хароҷоти собитшудаи ду моҳа) ба 10,000 $ (шумораи маҳсулоти дар давоми ду моҳ истеҳсолшуда) тақсим кунед. Ҳамин тариқ, хароҷоти миёнаи доимӣ ба 220 рубл баробар аст (ба як воҳиди мол).

4 Ҳаҷми умумии хароҷоти собитро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед. Ин хароҷоти миёнаи собитро ҳисоб мекунад. Дар мисоли мо, 2,200,000 доллари ИМА (хароҷоти собитшудаи ду моҳа) ба 10,000 $ (шумораи маҳсулоти дар давоми ду моҳ истеҳсолшуда) тақсим кунед. Ҳамин тариқ, хароҷоти миёнаи доимӣ ба 220 рубл баробар аст (ба як воҳиди мол).

Усули 2 аз 3: Истифодаи усули тарҳкунӣ

1 Ҳисоб кардани хароҷоти умумӣ (умумӣ). Арзиши умумӣ маблағи ҳамаи хароҷоти истеҳсолот мебошад; онҳо ба маблағи умумии хароҷоти собит ва хароҷоти умумии тағирёбанда баробаранд. Хароҷоти маҷмӯӣ ҳама гуна хароҷотро ба монанди маоши ҳамаи кормандони ширкат, комиссияҳо, векселҳои коммуналӣ, хароҷоти маркетинг, хароҷоти маъмурӣ, хароҷоти канселярӣ, хароҷоти нақлиёт, ашёи хом, пардохти фоизҳо ва дигар хароҷоти марбут ба истеҳсоли баъзе маҳсулотро дар бар мегиранд. Арзиши умумӣ маблағи умумии хароҷоти собит ва хароҷоти умумии тағирёбанда мебошад.

1 Ҳисоб кардани хароҷоти умумӣ (умумӣ). Арзиши умумӣ маблағи ҳамаи хароҷоти истеҳсолот мебошад; онҳо ба маблағи умумии хароҷоти собит ва хароҷоти умумии тағирёбанда баробаранд. Хароҷоти маҷмӯӣ ҳама гуна хароҷотро ба монанди маоши ҳамаи кормандони ширкат, комиссияҳо, векселҳои коммуналӣ, хароҷоти маркетинг, хароҷоти маъмурӣ, хароҷоти канселярӣ, хароҷоти нақлиёт, ашёи хом, пардохти фоизҳо ва дигар хароҷоти марбут ба истеҳсоли баъзе маҳсулотро дар бар мегиранд. Арзиши умумӣ маблағи умумии хароҷоти собит ва хароҷоти умумии тағирёбанда мебошад.  2 Ҳисоб кардани хароҷоти миёнаи умумӣ. Барои ин хароҷоти умумиро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед.

2 Ҳисоб кардани хароҷоти миёнаи умумӣ. Барои ин хароҷоти умумиро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед. - Биёед ба намунаи дар боби пеш нишон додашуда баргардем. Биёед бигӯем, ки арзиши умумии он $ 3,500,000 аст (дар давоми ду моҳ). Сипас, барои истеҳсоли 10,000 адад маҳсулот, хароҷоти миёнаи умумӣ 350 рублро (барои як воҳиди мол) ташкил медиҳад.

3 Хароҷоти маҷмӯии тағирёбандаро дарёфт кунед. Арзиши хароҷоти тағирёбанда аз ҳаҷми истеҳсолот вобаста аст, яъне хароҷоти тағирёбанда бо афзоиши ҳаҷми истеҳсолот меафзояд ва бо коҳиш меафтад. Муҳимтарин хароҷоти тағирёбанда хароҷоти ашёи хом ва мавод ва музди кори коргарони истеҳсолот мебошанд. Инчунин хароҷоти тағирёбанда пардохтҳо барои хизматрасонии коммуналӣ (масалан, барои барқ ё газ), ки ҳаҷми истеъмолаш аз ҳаҷми маҳсулоти истеҳсолшуда вобаста аст, дар бар мегирад.

3 Хароҷоти маҷмӯии тағирёбандаро дарёфт кунед. Арзиши хароҷоти тағирёбанда аз ҳаҷми истеҳсолот вобаста аст, яъне хароҷоти тағирёбанда бо афзоиши ҳаҷми истеҳсолот меафзояд ва бо коҳиш меафтад. Муҳимтарин хароҷоти тағирёбанда хароҷоти ашёи хом ва мавод ва музди кори коргарони истеҳсолот мебошанд. Инчунин хароҷоти тағирёбанда пардохтҳо барои хизматрасонии коммуналӣ (масалан, барои барқ ё газ), ки ҳаҷми истеъмолаш аз ҳаҷми маҳсулоти истеҳсолшуда вобаста аст, дар бар мегирад. - Дар мисоли мо, биёед бигӯем, ки хароҷоти умумии тағирёбанда хароҷоти ашёи хом ва мавод - 200 000 рубл, хароҷоти коммуналӣ - 300 000 рубл (150 000 рубл дар як моҳ), музди меҳнат - 1,000 000 рубл (500 000 рубл дар як моҳ) -ро дар бар мегирад. Ин арзишҳоро якҷоя кунед ва шумо дар тӯли ду моҳ арзиши якҷояи тағирёбандаи $ 1,500,000 мегиред.

- Мақоларо хонед, ки чӣ тавр хароҷоти тағирёбандаро ҳисоб кардан мумкин аст.

4 Арзиши миёнаи тағирёбандаро ҳисоб кунед. Барои ин хароҷоти умумии тағирёбандаро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед. Барои мисоли мо, $ 1,500,000 (хароҷоти тағирёбандаи ду моҳа) ба $ 10,000 (шумораи маҳсулоти дар давоми ду моҳ истеҳсолшуда) тақсим кунед. Ҳамин тариқ, хароҷоти миёнаи тағйирёбанда 150 рубл хоҳад буд (ба як воҳиди мол).

4 Арзиши миёнаи тағирёбандаро ҳисоб кунед. Барои ин хароҷоти умумии тағирёбандаро ба миқдори маҳсулоти истеҳсолшуда тақсим кунед. Барои мисоли мо, $ 1,500,000 (хароҷоти тағирёбандаи ду моҳа) ба $ 10,000 (шумораи маҳсулоти дар давоми ду моҳ истеҳсолшуда) тақсим кунед. Ҳамин тариқ, хароҷоти миёнаи тағйирёбанда 150 рубл хоҳад буд (ба як воҳиди мол).  5 Ҳисоб кардани хароҷоти миёнаи доимӣ. Барои ин, хароҷоти миёнаи тағирёбандаро аз хароҷоти миёнаи умумӣ хориҷ кунед. Дар мисоли мо, аз $ 350 (хароҷоти миёнаи умумӣ), $ 150 (хароҷоти миёнаи тағйирёбанда) -ро хориҷ кунед, то арзиши миёнаи собит 200 доллар гиред. Дар хотир доред, ки ин арзиш тақрибан ба арзиши миёнаи собит дар фасли қаблӣ монанд аст.

5 Ҳисоб кардани хароҷоти миёнаи доимӣ. Барои ин, хароҷоти миёнаи тағирёбандаро аз хароҷоти миёнаи умумӣ хориҷ кунед. Дар мисоли мо, аз $ 350 (хароҷоти миёнаи умумӣ), $ 150 (хароҷоти миёнаи тағйирёбанда) -ро хориҷ кунед, то арзиши миёнаи собит 200 доллар гиред. Дар хотир доред, ки ин арзиш тақрибан ба арзиши миёнаи собит дар фасли қаблӣ монанд аст.

Усули 3 аз 3: Таҳлили идоракунӣ бо истифода аз хароҷоти миёнаи собит

1 Барои таҳлили даромаднокии маҳсулот аз хароҷоти миёнаи доимӣ истифода баред. Бо дуруст ҳисоб кардани хароҷоти миёнаи доимӣ, шумо метавонед даромаднокии маҳсулотро арзёбӣ кунед.Пеш аз муаррифии маҳсулоти нав, таҳлили фосила гузаронед, то бифаҳмед, ки нарх ва хароҷоти миёнаи доимӣ ва тағирёбанда ба маржаи маҳсулот чӣ гуна таъсир мерасонанд. Дар аксар ҳолатҳо, нархи ашё аз хароҷоти миёнаи тағйирёбанда баландтар аст ва маржа барои пӯшонидани хароҷоти собит истифода мешавад.

1 Барои таҳлили даромаднокии маҳсулот аз хароҷоти миёнаи доимӣ истифода баред. Бо дуруст ҳисоб кардани хароҷоти миёнаи доимӣ, шумо метавонед даромаднокии маҳсулотро арзёбӣ кунед.Пеш аз муаррифии маҳсулоти нав, таҳлили фосила гузаронед, то бифаҳмед, ки нарх ва хароҷоти миёнаи доимӣ ва тағирёбанда ба маржаи маҳсулот чӣ гуна таъсир мерасонанд. Дар аксар ҳолатҳо, нархи ашё аз хароҷоти миёнаи тағйирёбанда баландтар аст ва маржа барои пӯшонидани хароҷоти собит истифода мешавад. - Хароҷоти миёнаи доимӣ бо афзоиши истеҳсолот коҳиш меёбад. Аммо, фикр накунед, ки афзоиши бепоёни миқдори маҳсулоти истеҳсолшуда (бо арзиши собит) ба таври худкор боиси даромаднокии истеҳсолот мегардад.

2 Таҳлили хароҷоти истеҳсолӣ бо истифода аз хароҷоти миёнаи доимӣ. Хароҷоти миёнаи собит барои муайян кардани ашёе истифода мешаванд, ки шумо метавонед хароҷотро кам кунед. Паст кардани хароҷот бояд дар муҳити номусоиди иқтисодӣ ё баланд бардоштани даромаднокӣ бошад. Ҳатман хароҷотро кам кунед, вақте ки ҳиссаи хароҷоти собит дар хароҷоти умумӣ назаррас аст (ҳиссаи хеле зиёди хароҷоти тағирёбанда). Масалан, харидани энергияро тавассути харидани таҷҳизоти каммасраф ё дастгоҳҳои рӯшноӣ кам кунед. Бо истифода аз хароҷоти миёнаи собит, шумо метавонед бифаҳмед, ки ин гуна тағирот ба даромаднокии маҳсулот (ё фоидаи соф аз як воҳиди маҳсулот) чӣ гуна таъсир мерасонад.

2 Таҳлили хароҷоти истеҳсолӣ бо истифода аз хароҷоти миёнаи доимӣ. Хароҷоти миёнаи собит барои муайян кардани ашёе истифода мешаванд, ки шумо метавонед хароҷотро кам кунед. Паст кардани хароҷот бояд дар муҳити номусоиди иқтисодӣ ё баланд бардоштани даромаднокӣ бошад. Ҳатман хароҷотро кам кунед, вақте ки ҳиссаи хароҷоти собит дар хароҷоти умумӣ назаррас аст (ҳиссаи хеле зиёди хароҷоти тағирёбанда). Масалан, харидани энергияро тавассути харидани таҷҳизоти каммасраф ё дастгоҳҳои рӯшноӣ кам кунед. Бо истифода аз хароҷоти миёнаи собит, шумо метавонед бифаҳмед, ки ин гуна тағирот ба даромаднокии маҳсулот (ё фоидаи соф аз як воҳиди маҳсулот) чӣ гуна таъсир мерасонад. - Кам кардани хароҷоти собит ба шумо имкон медиҳад, ки фишанги амалиётиро афзоиш диҳед (яъне аз афзоиши истеҳсолот фоидаи бештар ба даст оред). Гузашта аз ин, коҳиш додани хароҷоти собит ҳаҷми истеҳсолотро коҳиш медиҳад, то фурӯхта шавад.

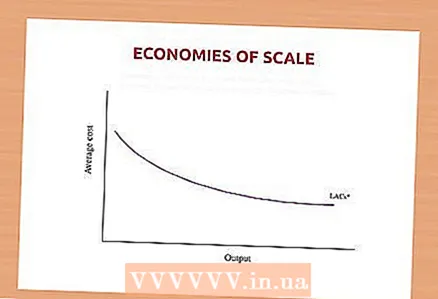

3 Барои арзёбии иқтисодиёти миқёс хароҷоти миёнаи собитро истифода баред. Иқтисоди миқёс ин коҳиши хароҷоти миёна ҳангоми афзоиши истеҳсолот мебошад. Одатан, бо афзоиши ҳаҷми истеҳсолот, хароҷоти собит (ба як воҳиди мол) кам мешавад ва фоида меафзояд. Бо ҳисоб кардани хароҷоти миёнаи доимӣ барои ҳаҷмҳои гуногуни истеҳсолот, шумо метавонед сатҳи даромаднокиро ҳангоми афзоиши истеҳсолот арзёбӣ кунед. Гузашта аз ин, шумо метавонед даромаднокии тахминиро бо хароҷоте, ки барои ба даст овардани он лозим аст, муқоиса кунед (масалан, харидани таҷҳизоти иловагӣ ё тавсеаи фазои истеҳсолӣ) ва фаҳмед, ки оё барои харидани чунин тавсеаи истеҳсол арзиш дорад ё не.

3 Барои арзёбии иқтисодиёти миқёс хароҷоти миёнаи собитро истифода баред. Иқтисоди миқёс ин коҳиши хароҷоти миёна ҳангоми афзоиши истеҳсолот мебошад. Одатан, бо афзоиши ҳаҷми истеҳсолот, хароҷоти собит (ба як воҳиди мол) кам мешавад ва фоида меафзояд. Бо ҳисоб кардани хароҷоти миёнаи доимӣ барои ҳаҷмҳои гуногуни истеҳсолот, шумо метавонед сатҳи даромаднокиро ҳангоми афзоиши истеҳсолот арзёбӣ кунед. Гузашта аз ин, шумо метавонед даромаднокии тахминиро бо хароҷоте, ки барои ба даст овардани он лозим аст, муқоиса кунед (масалан, харидани таҷҳизоти иловагӣ ё тавсеаи фазои истеҳсолӣ) ва фаҳмед, ки оё барои харидани чунин тавсеаи истеҳсол арзиш дорад ё не.

Маслиҳатҳо

- Хароҷоти миёнаи доимӣ наметавонад сифр ё манфӣ бошад, зеро хароҷоти доимӣ ҳамеша мусбат аст.

Огоҳӣ

- Танҳо бо хароҷоти миёнаи доимӣ, шумо наметавонед дурустии иқтисодии истеҳсоли як маҳсулотро дуруст арзёбӣ кунед. Барои арзёбии хароҷоти истеҳсолот, бояд хароҷоти умумӣ, яъне маблағи хароҷоти собит ва тағирёбандаро ба назар гирифт.