Муаллиф:

Louise Ward

Санаи Таъсис:

9 Феврал 2021

Навсозӣ:

4 Июл 2024

Мундариҷа

ММД маънои маҷмӯи маҳсулоти дохилиро дорад ва меъёри тамоми молҳо ва хидматҳои дар як сол истеҳсолкардаи кишвар мебошад. ММД аксар вақт дар иқтисодиёт барои муқоисаи истеҳсолот дар саросари кишварҳо истифода мешавад. Иқтисодшиносон ММД-ро бо ду усули асосӣ ҳисоб мекунанд: усули хароҷот - андозаи хароҷоти умумӣ ва усули ба даромад асосёфта - андозаи даромади умумӣ. Вебсайти CIA World Factbook тамоми маълумоти заруриро барои ҳисоб кардани ММД ҳамаи кишварҳои ҷаҳон пешниҳод менамояд.

Қадамҳо

Усули 1 аз 3: ММД-ро бо усули хароҷот ҳисоб кунед

Оғоз аз истеъмоли шахсӣ. Истеъмоли шахсӣ хароҷоти умумии истеъмолкунандагонро барои молҳо ва хидматҳо дар як кишвар дар як сол чен мекунад.

- Намунаҳои истеъмоли шахсӣ хариди молҳои истеъмолӣ, аз қабили хӯрокворӣ ва либос, молҳои дарозмуддат, ба монанди асбобҳо ва мебел ва хидматҳое, ба монанди мӯйсафедӣ ё ташрифи табибон мебошанд.

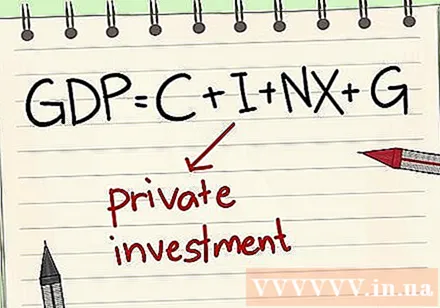

Плюс сармоягузорӣ. Барои иқтисоддонҳо, ҳангоми ҳисоб кардани ММД, сармоягузорӣ на миқдори саҳмияҳо ва вомбаргҳои харидашуда, балки миқдори пуле мебошад, ки корхона барои ба даст овардани молҳо ва хидматҳо барои дастгирӣ ё нигоҳ доштани тиҷорат сарф мекунад.- Намунаҳои сармоягузорӣ ин таъминот ё хидматҳои шартномавӣ мебошанд, ки ҳангоми сохтани як корхонаи нав, таҷҳизот ва фармоишҳои нармафзор, ки ба тиҷорати самаранок кӯмак мерасонанд, истифода мешаванд.

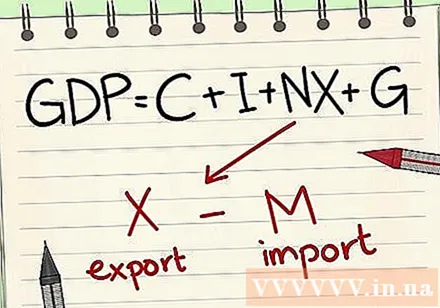

Барзиёдии савдо илова кунед. Азбаски ММД танҳо маҳсулоти истеҳсоли дохилиро ҳисоб мекунад, воридот бояд аз байн бурда шавад. Содирот бояд илова карда шавад, зеро вақте ки онҳо сарҳадҳои кишварро тарк мекунанд, онҳо ба истеъмоли шахсӣ дохил карда намешаванд. Барои ба назар гирифтани содирот ва воридот, арзиши умумии содиротро аз арзиши умумии содирот хориҷ кунед. Пас, натиҷаҳоро ба муодила илова кунед.- Агар кишваре аз содирот зиёдтар воридот ворид кунад, рақам манфӣ хоҳад буд. Агар рақам манфӣ бошад, ба ҷои илова кардан, онро хориҷ кунед.

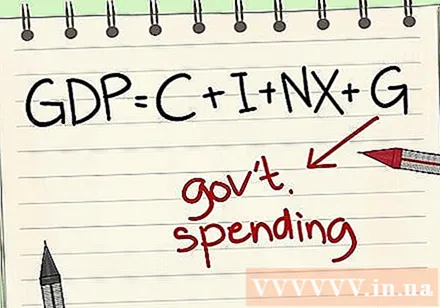

Истеъмоли давлатро илова кунед. Ҳангоми ҳисоб кардани ММД ҳаҷми пулеро, ки давлат барои молҳо ва хидматҳо сарф мекунад, бояд илова кард.- Намунаҳои истеъмоли ҳукумат маоши хизматчиёни давлатӣ, инфрасохтор ва хароҷоти мудофиа мебошанд. Суғуртаи иҷтимоӣ ва кӯмакпулиҳо барои бекорӣ интиқол ба ҳисоб мераванд ва ба хароҷоти давлат дохил карда намешаванд: ин маблағ танҳо аз як шахс ба инсон мегузарад.

Усули 2 аз 3: ММД-ро бо усули даромад ҳисоб кунед

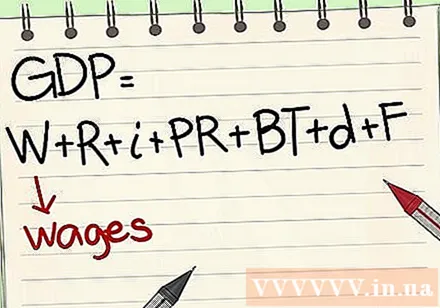

Оғоз аз музди меҳнат ва музди кормандон. Ин маблағи ҳама маош, музди меҳнат, кӯмакпулиҳо, нафақа ва пардохтҳои суғуртаи иҷтимоӣ мебошад.

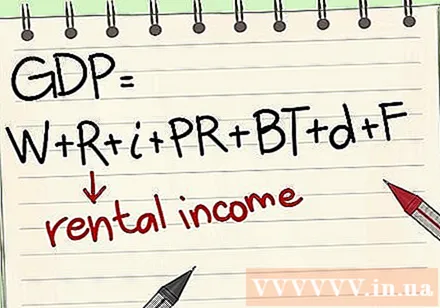

Плюс даромади иҷора. Иҷора ин танҳо даромади аз моликияти амвол ба даст овардашуда мебошад.

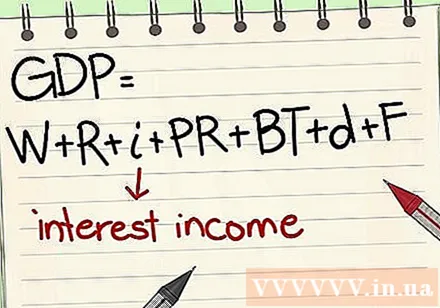

Фоиз илова кунед. Ҳама фоизҳо (пуле, ки аз маблағгузорӣ ба даст оварда мешавад) бояд илова карда шаванд.

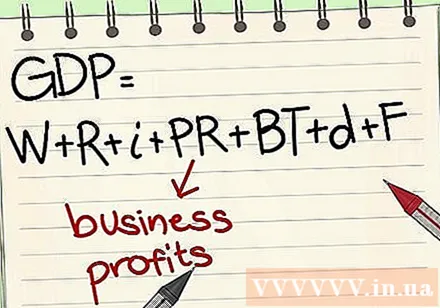

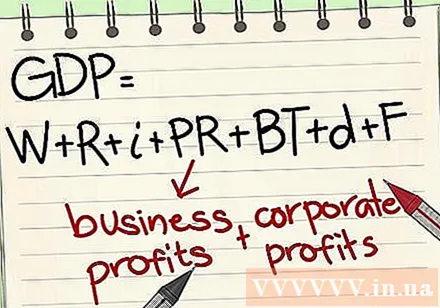

Даромади моликро илова кунед. Даромади молик пулест, ки соҳиби корхона, аз ҷумла ҷамъияти саҳҳомӣ, шарикӣ ё тиҷорати хусусӣ ба даст меорад.

Плюс фоидаи корпоративӣ. Ин даромадест, ки саҳмдорон ба даст меоранд.

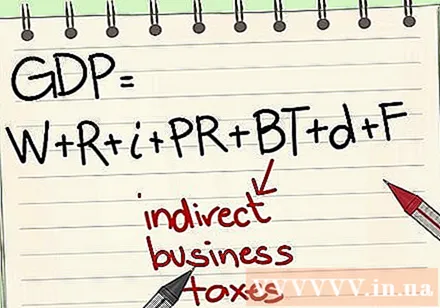

Андози ғайримустақими тиҷоратро илова кунед. Ин ҳама андози фурӯш, андози амволи корпоративӣ ва пардохтҳои литсензия мебошанд.

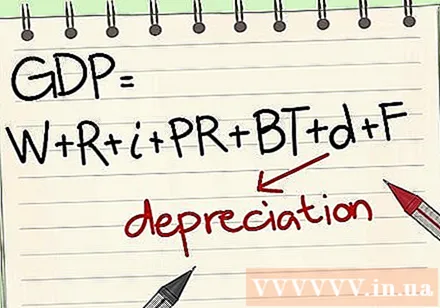

Ҳисоб кунед ва ҳамаи амортизацияро илова кунед. Ин коҳиш ёфтани арзиши мол мебошад.

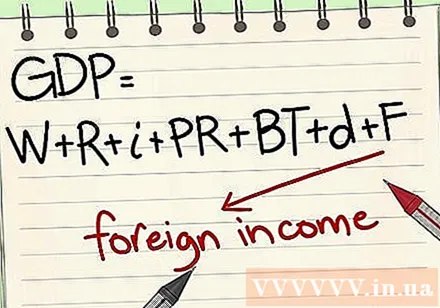

Плюс даромади холиси хориҷӣ. Барои ҳисоб кардан, пардохти умумии истеҳсоли ватаниро аз хориҷа ба шахси хориҷӣ хориҷ кунед. таблиғ

Усули 3 аз 3: Фарқ кардани ММД воқеӣ ва номиналӣ

Барои тасвири дақиқи кори кишваре, ки ММД-и воқеӣ ва номиналиро фарқ кунед. Фарқи асосии ММД воқеӣ ва номиналӣ дар он аст, ки ММД воқеӣ таваррумро ба назар мегирад. Агар шумо таваррумро ба назар нагиред, шумо метавонед бовар кунед, ки ММД-и кишвар дар ҳоле меафзояд, ки нархи онҳо дарвоқеъ афзоиш меёбад.

- Дар бораи онҳо ба тариқи зайл фикр кунед. Агар ММД мамлакати А дар соли 2012 22,000 миллиард донг бошад, аммо дар соли 2013, ин кишвар 11,000 миллиардро чоп карда ба муомилот мебарорад, Албатта ММД-и он дар соли 2013 нисбат ба соли 2012 зиёдтар хоҳад буд. Аммо ин афзоиш ҳаҷми истеҳсоли маҳсулот ва хидматҳои дар кишвари А истеҳсолшударо хуб инъикос намекунад. ММД воқеӣ афзоиши таваррумро бартараф мекунад. инро бозӣ кунед.

Соли асосиро интихоб кунед. Соли пойгоҳи шумо метавонад як сол, панҷ сол, 10 ва ҳатто 100 сол пештар бошад. Барои муқоисаи таваррум шумо бояд як солро интихоб кунед. Зеро дар асл, ММД воқеӣ яктост муқоиса кардан. Ва муқоиса танҳо дар ҳақиқат муқоиса аст, агар ду ва ё зиёда омилҳо - солҳо ва рақамҳо муқоиса карда шаванд. Барои ҳисобкунии оддии воқеии ММД, солеро интихоб кунед, ки пеш аз вақти ба назар расидан меояд.

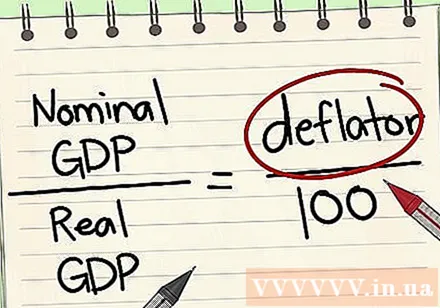

Муайян кунед, ки нарх дар тӯли соли асосӣ чӣ қадар афзудааст. Ин рақам ҳамчун "индекси дефлятор" низ маъруф аст. Масалан, агар сатҳи таваррум дар соли ҷорӣ 25% бошад, сатҳи таваррум ҳамчун 125 ё 1 (100%) ҷамъи 25 (25%) ба 100 зарб карда мешавад. Дар ҳама ҳолатҳо таваррум, дефлятор аз 1 зиёдтар хоҳад буд.

- Масалан, агар кишваре, ки шумо ба нақша гирифтаед, воқеан аз марҳила мегузарад дефлятсия, дар ҳолате, ки қобилияти харидории асъор ба ҷои коҳишёбӣ афзоиш меёбад, дефлятор аз 1 паст хоҳад шуд. Меъёри дефляторро аз давраи қаблӣ то давраи ҳозира 25% ҳисоб кунед. Ин маънои онро дорад, ки як асъор метавонад назар ба пешина 25% зиёдтар харад. Дефлятори шумо 75 ё 1 (100%) минуси 25 (25%) маротиба 100 хоҳад буд.

ММД номиналиро аз рӯи дефлятор тақсим кунед. ММД воқеӣ ба ин таносуби ба зарби 100 зарбшуда баробар аст. Он бо муодилаи зерин ифода карда мешавад: ММД номиналӣ ÷ ММД Реал = Дефлятор ÷ 100.

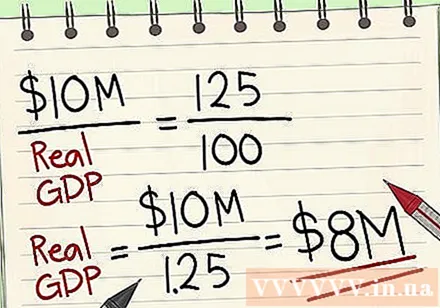

- Ҳамин тавр, агар ММД номиналии ҳозираи шумо 220 миллиард донг ва дефлятор 125 бошад (таваррум то ба имрӯз 25%), ин аст муодилаи худро чӣ гуна созед. :

- VND 220,000,000,000 ÷ ММД воқеӣ = 125 ÷ 100

- VND 220,000,000,000 ÷ ММД воқеӣ = 1,25

- 220,000,000,000 VND = 1,25 X ММД воқеӣ

- 220,000,000,000 VND ÷ 1,25 = ММД воқеӣ

- 176,000,000,000 VND = ММД воқеӣ

- Ҳамин тавр, агар ММД номиналии ҳозираи шумо 220 миллиард донг ва дефлятор 125 бошад (таваррум то ба имрӯз 25%), ин аст муодилаи худро чӣ гуна созед. :

Маслиҳат

- ММД ба ҳар сари аҳолӣ миқдори миёнаи маҳсулоти дохилиро, ки шахси алоҳида дар як кишвар истеҳсол мекунад, чен мекунад. ММД-ро ба ҳар сари аҳолӣ барои муқоисаи ҳосилнокии кишварҳои дорои фарқияти калони аҳолӣ истифода бурдан мумкин аст. Барои ҳисоб кардани ММД ба ҳар сари аҳолӣ, аҳолии кишварро ба истеҳсоли умумии дохилӣ тақсим кунед.

- Усули сеюми ҳисоб кардани ММД усули арзиши иловашуда мебошад. Ин усул арзиши умумии иловашударо дар ҳар як марҳилаи истеҳсоли молҳо ва хидматҳо ҳисоб мекунад. Масалан, илова кардани арзиши иловагии резина ҳангоми ба резина табдил додани резина. Сипас, арзиши изофии ҳамаи қисмҳои мошинро ҳангоми ҷамъоварӣ ба мошини комил илова кунед. Ин усул ба таври васеъ истифода намешавад, зеро имкон дорад, ки арзиши воқеии бозори ММД дучанд ва зиёд карда шавад.